7.6. Комплексный учет производства

Должна быть включена настройка

Настройки → Функциональность → Производство → Комплексный учет производства

После включения настройки будет доступен:

■ учет готовой продукции, полуфабрикатов и возвратных отходов;

■ учет переработки давальческого сырья;

■ оказание производственных услуг;

■ учет незавершенного производства;

■ настройка правил расчета себестоимости продукции.

7.6.1. Отчет производства

Путь в полном интерфейсе

Производство → Выпуск продукции (Отчеты производства)

Используйте документ Отчет производства, если нужно учитывать возвратные отходы и услуги собственным подразделениям.

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Выпуск продукции (Отчеты производства).

3. Нажмите кнопку Создать.

4. Выберите пункт меню Отчет производства за смену.

5. Заполните форму документа.

В шапке документа заполните Счет затрат, Подразделение, Склад.

Если учитывается плановая себестоимость, в документе будут доступны поля Цена плановая и Сумма плановая.

На вкладке Продукция укажите изготовленную продукцию. При необходимости заполните колонку Спецификация.

Рис. 391

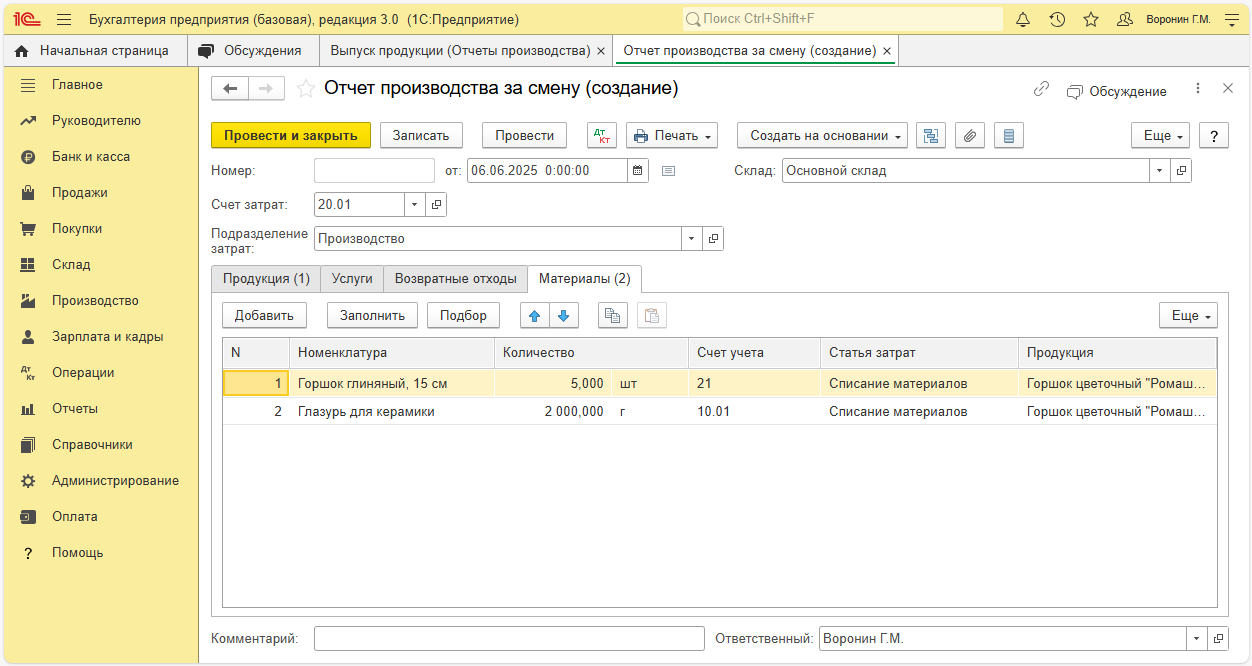

На вкладке Материалы заполните использованные материалы. Если у продукции указана спецификация, то список материалов можно заполнить автоматически, нажав кнопку Заполнить. В таком случае каждый материал будет привязан к конкретной продукции.

Если для материалов не указана продукция, то они будут относиться ко всему выпуску продукции.

В учете индивидуального предпринимателя, уплачивающего НДФЛ, рекомендуется обязательно указывать материалы. Указанные материалы будут относиться к продукции, выпущенной тем же документом.

Рис. 392

Услуги вспомогательных производств

Услуги, которые одно подразделение оказало другому, учитывайте документом Отчет производства на вкладке Услуги.

■ В поле Подразделение затрат укажите исполнителя работ и счет 23.01 «Вспомогательные производства». Подробнее о счете читайте в разделе «Счет 23.01 «Вспомогательные производства».

■ В таблице для каждой услуги введите счет затрат и аналитику, на которые должна отнестись стоимость.

Если возможно определить объем работ в разрезе видов продукции, для производства которой затрачены услуги вспомогательного производства, то используйте счет 20. Если невозможно – счет 25.

■ Укажите спецификации для определения состава и количества материалов, которые потратили на выполнение этих работ.

■ Если используется плановая себестоимость, то в документе будут доступны поля Цена плановая и Сумма плановая.

При проведении документа создается проводка по выпуску услуги исполнителем и списанию ее плановой стоимости на затраты подразделений-получателей.

Окончательная стоимость оказанных услуг определяется регламентной операцией Закрытие счетов 20, 23, 25, 26.

Возвратные отходы

Возвратные отходы – сырье и материалы, которые остались от производства продукции. Такие отходы могут быть использованы в другом производстве, для производственных и хозяйственных нужд организации или проданы.

■ Отражайте возвратные отходы собственного производства документом Отчет производства за смену на вкладке Возвратные отходы.

■ Использование возвратных отходов в производстве продукции отражайте документом Отчет производства за смену на вкладке Материалы.

■ Продажу возвратных материалов отражайте документом Реализация товаров (накладная, УПД). В документе указывается цена продажи отходов. Подробнее о документе читайте в разделе «Реализация товаров и услуг».

7.6.2. Полуфабрикаты

В карточке номенклатуры для полуфабрикатов укажите вид номенклатуры Полуфабрикаты. Полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства».

Заполните спецификацию. Подробнее об этом читайте в разделе «Спецификация продукции».

Полуфабрикаты собственного производства

■ Производство полуфабрикатов отражайте документом Отчет производства на вкладке Продукция. Укажите спецификацию, чтобы автоматически заполнить вкладку Материалы.

Рис. 393

■ Использование полуфабрикатов для производства другой продукции отражайте документом Отчет производства на вкладке Материалы.

Рис. 394

Подробнее о документе читайте в разделе «Отчет производства».

Полуфабрикаты, изготовленные переработчиком

■ Передачу материалов для производства полуфабриката отражайте документом Передача сырья в переработку. Подробнее о документе читайте в разделе «Передача сырья в переработку».

Рис. 395

■ Получение произведенных полуфабрикатов от переработчика отражайте документом Поступление из переработки.

На вкладке Продукция укажите полуфабрикаты. На вкладке Использованные материалы укажите материалы, переданные переработчику.

Подробнее о документе читайте в разделе «Отражение затрат по переработке».

Рис. 396

Рис. 397

■ Использование полуфабрикатов в производстве другой продукции отражайте документом Отчет производства за смену на вкладке Материалы. Подробнее о документе читайте в разделе «Отчет производства».

7.6.3. Инвентаризация незавершенного производства

Настройка учетной политики для учета незавершенного производства

Путь в полном интерфейсе

Главное → Учетная политика

1. Откройте раздел Главное.

2. Перейдите по гиперссылке Учетная политика.

3. В разделе Учет затрат, на счете 20.01 перейдите по гиперссылке в поле Учет незавершенного производства.

4. Выберите вариант учета незавершенного производства.

■ Не ведется (рекомендуется по умолчанию). Счет 20.01 закрывается без остатка вне зависимости от наличия или отсутствия выпуска продукции, выручки от выполнения работ и оказания услуг. Документ Инвентаризация незавершенного производства создать нельзя.

■ Ведется без инвентаризации (рекомендуется при производстве уникальной продукции). Счет 20.01 закрывается только по тем номенклатурным группам, по которым отражен выпуск продукции, выручка от выполнения работ и оказания услуг, при этом:

○ если в текущем месяце есть документ Инвентаризация незавершенного производства, то НЗП учитывается в суммах, указанных в документе;

○ если в текущем месяце нет документа Инвентаризация незавершенного производства, то счет 20.01 закрывается полностью;

■ Ведется по результатам инвентаризации (рекомендуется при неоднократном производстве одинакового наименования продукции). Если счет 20.01 закрывается с учетом документа Инвентаризация незавершенного производства вне зависимости от наличия или отсутствия в текущем месяце выпуска продукции, выручки от выполнения работ и оказания услуг, при этом:

○ если в текущем месяце есть документ Инвентаризация незавершенного производства, то НЗП учитывается в суммах, указанных в документе;

○ если в текущем месяце нет документа Инвентаризация незавершенного производства, то счет 20.01 закрывается полностью;

○ флажок Указывать сумму незавершенного производства вручную:

□ установлен – суммы оценки НЗП заполняются в документе Инвентаризация незавершенного производства вручную в разрезе номенклатурных групп;

□ не установлен – в документе указывается количество незавершенной продукции и степень ее готовности, сумма НЗП рассчитывается автоматически.

Автоматический расчет суммы НЗП

Количество НЗП указывается в документе Инвентаризация НЗП. Подробнее читайте в разделе «Создание документа Инвентаризация незавершенного производства».

Прямые материальные затраты распределяются пропорционально количеству выпущенной продукции и продукции в незавершенном производстве.

Прямые затраты на обработку (оплата труда, амортизация и т. д.) распределяются пропорционально количеству выпущенной продукции и продукции в незавершенном производстве с учетом степени готовности.

Степень готовности определяет, в какой степени должны быть включены любые затраты, кроме материальных, в стоимость изделия. Количество НЗП умножается на степень готовности, чтобы получить количество эквивалентных единиц.

Например, затраты на изготовление 50 шт. продукции со степенью готовности 90 % равны затратам на изготовление 45 шт. полностью.

Аналогичным образом настраивается учет незавершенного производства для счета 23.01 «Вспомогательные производства».

Создание документа «Инвентаризация незавершенного производства»

Путь в полном интерфейсе

Производство → Инвентаризация НЗП

Фиксируйте результаты инвентаризации, чтобы исключить расходы на незавершенное производство при формировании стоимости продукции, полуфабрикатов или услуг, выпущенных в текущем месяце.

Если у организации несколько производственных подразделений, то для каждого подразделения создайте отдельный документ инвентаризации НЗП.

Для того чтобы зарегистрировать остатки незавершенного производства, используйте документ Инвентаризация незавершенного производства.

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Инвентаризация НЗП.

3. Нажмите кнопку Создать и заполните форму документа.

В зависимости от того, относится подразделение к основному или вспомогательному производству, в реквизите Счет затрат укажите 20.01 «Основное производство» или 23.01 «Вспомогательное производство».

На вкладке Состав заполните продукцию и ее количество в незавершенном производстве.

Рис. 398

Для указания степени готовности продукции перейдите по гиперссылке в поле Степень готовности в шапке документа:

○ Фиксированный размер. Указывается общая степень готовности для всей продукции.

○ Указывается для продукции на каждой стадии производства. Степень готовности указывается отдельно для каждой продукции.

Рис. 399

На вкладке Проведение инвентаризации заполните Период и данные документа-основания проведения инвентаризации.

Заполните вкладку Инвентаризационная комиссия. Данные могут быть заполнены автоматически по данным предыдущего документа. Для этого нажмите на кнопку Заполнить.

Документ не создает проводок. Данные из документа учитываются регламентной операцией Закрытие счетов 20, 23, 25, 26.

7.6.4. Переработка давальческого сырья

Поступление сырья в переработку от заказчика

Путь в полном интерфейсе

Производство → Поступление в переработку

Поступление сырья в переработку от заказчика отражайте документом Поступление: Материалы в переработку:

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Поступление в переработку.

3. Нажмите кнопку Создать и заполните документ.

В поле Цена укажите залоговую цену материалов.

При проведении документа стоимость материалов, которые поступают на переработку, будут перенесены на забалансовый счет 003.01 «Материалы на складе».

Рис. 400

Передача сырья заказчика в производство

Путь в полном интерфейсе

Производство → Расход материалов (Требования-накладные)

Передачу сырья заказчика в производство отражайте документом Расход материалов на вкладке Материалы заказчика. Документ можно создать на основании документа Поступление: Материалы в переработку:

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Поступление в переработку.

3. Выберите в списке нужный документ.

4. Нажмите кнопку Создать на основании.

5. Выберите пункт Расход материалов.

Документ заполнится автоматически.

Материалы заказчика, отнесенные на затраты производства, учитываются на счете 003.02 «Материалы, переданные в производство» по залоговым ценам.

Рис. 401

Учет собственных затрат на производство продукции из давальческого сырья

К затратам производства продукции из материалов заказчика можно отнести:

■ собственные материалы;

■ услуги сторонних организаций;

■ затраты на оплату труда;

■ затраты на амортизацию основных средств;

■ и т. д.

Из данных затрат складывается себестоимость услуги по переработке давальческого сырья.

Формирование затрат на производство продукции из материалов заказчика не отличается от формирования затрат на производство собственной продукции. При этом себестоимость услуги по переработке не включает себестоимость давальческого сырья.

Выпуск готовой продукции из давальческого сырья

Путь в полном интерфейсе

Производство → Выпуск продукции (Отчеты производства) → Создать → Отчет производства за смену

Отражайте выпуск продукции из давальческого сырья документом Отчет производства за смену. Подробнее о документе читайте в разделе «Отчет производства».

На вкладке Продукция укажите счет учета 20.02 «Производство продукции из давальческого сырья». Себестоимость услуг, связанных с изготовлением продукции из давальческого сырья, отражаются по дебету этого счета. На кредит относится стоимость реализации услуг по переработке сырья заказчика.

В течение отчетного периода учет ведется в плановых ценах, после закрытия периода и расчета себестоимости – в фактических ценах. Таким образом, сальдо на счете показывает себестоимость услуг по переработке, которые выполнили, но не предъявили заказчику.

Реализация услуг по переработке сырья заказчика

Путь в полном интерфейсе

Производство → Реализация услуг по переработке

Используйте документ Реализация услуг по переработке, для отражения факта передачи продукции и реализация услуг по ее производству.

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Реализация услуг по переработке.

3. Нажмите кнопку Создать и заполните документ.

Укажите контрагента.

На вкладке Продукция (услуги по переработке) перечислите выполненные работы. В качестве номенклатуры укажите продукцию, изготовленную из давальческого сырья.

Таблица может быть заполнена автоматически по кнопке Заполнить:

○ Добавить из отчета производства за смену. Таблица заполнится данным выбранного документа.

○ Заполнить по остаткам счета 20.02.

Рис. 402

На вкладке Материалы заказчика перечислите материалы, списываемые со счета 003.02. Таблица может быть заполнена автоматически по кнопке Заполнить:

○ Заполнить по остаткам счета 003.02.

○ Заполнить по спецификации. Спецификация указывается на вкладке Продукция.

Доходы от реализации услуг по переработке отражаются по кредиту счета учета доходов. Расходы относятся в дебет счета учета расходов и в кредит счета 20.02 «Производство продукции из давальческого сырья».

Передача продукции заказчику

Используйте документ Передача товаров с видом операции Передача продукции заказчику для печати накладной на передачу заказчику готовой продукции и неиспользованных материалов.

Рис. 403

7.6.5. Переработка сырья у подрядчика

Передача сырья в переработку

Путь в полном интерфейсе

Производство → Передача сырья в переработку

Передачу сырья подрядчику отражайте документом Передача сырья в переработку. Причем переданное сырье должно пойти на изготовление продукции. Не нужно использовать этот документ, если, например, подрядчик строит из переданных материалов сооружение, используемое в деятельности предприятия.

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Передача сырья в переработку.

3. Нажмите кнопку Создать и заполните документ.

Материалы, переданные в переработку, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону».

Если материалы передают для производства определенного количества продукции, то их состав и количество можно рассчитать с помощью спецификаций. Для этого нажмите кнопку Заполнить. На открывшейся форме подбора номенклатуры укажите продукцию, которую планируют изготовить, ее количество и спецификации.

Рис. 404

Отражение затрат по переработке

Путь в полном интерфейсе

Производство → Поступление из переработки

Себестоимость продукции, изготовленной переработчиком, складывается из стоимости услуг и сырья, переданного в переработку. Эти затраты учитывайте в том же порядке, что и затраты на выпуск продукции собственными силами – на счете 20.

Затраты на переработку сырья отражайте документом Поступление из переработки. Этот документ – отчет переработчика. Он отражает как услугу по переработке, так и затраченные и возвращенные материалы.

1. Откройте раздел Производство.

2. Перейдите по гиперссылке Поступление из переработки.

3. Нажмите кнопку Создать и заполните документ.

На вкладке Продукция перечислите готовую продукцию, поступившую из переработки. Цену продукции указывайте плановую. Фактическая стоимость рассчитается во время закрытия месяца.

На вкладке Услуги укажите услуги по переработке и их стоимость.

На вкладке Использованные материалы перечислите материалы, которые передали в переработку, а затем приняли как затраты производства согласно отчету о переработанном сырье.

Таблицу можно заполнить по остаткам материалов в переработке или по спецификациям продукции.

Для того чтобы отразить поступление сырья, которое не использовали при переработке и возвратили организации, используйте закладку Возвращенные материалы.

На вкладке Возвратная тара перечислите выбывшую или перемещенную тару.

На вкладке Счет расчетов можно изменить счет затрат, на который будут отнесены затраты на выпуск продукции силами переработчика. Это может быть счет 20.01 или 23.

Рис. 405